Europa serveert lettersoep waar beleggers op zitten te wachten

Wat heb je nodig om duurzaam te beleggen? In de eerste plaats betrouwbare en makkelijk te vergelijken informatie. Maar net hier blijf je als belegger vaak op je honger zitten.

Goed nieuws evenwel, Europa heeft een verse portie lettersoep bereid. Houd u vast: de Europese Commissie heeft de ESRS goedgekeurd, de implementatie van de CSRD, die de opvolger is van de NFDR. Het is een standaard om over ESG-thema’s te rapporteren. Vooral grote beleggers wachten hierop, want zij moeten volgens de SFDR rapporteren over hun PAI’s. En er is nog goed nieuws, want de nieuwe standaard is compatibel met die van ISSB en GRI.

Que? In gewone mensentaal: Europa heeft een standaard klaar, een manier waarop meer dan 50.000 bedrijven zullen moeten rapporteren hoe ze presteren op het vlak van milieu (E), sociaal beleid (S) en goed bestuur (G).

Wil je duurzaam beleggen, dan moet je weten hoe duurzaam een bedrijf is.

Lettersoep

We steken graag de draak met de vele afkortingen, maar het belang van dit raamwerk kan niet genoeg benadrukt worden. Wil je duurzaam beleggen, dan moet je weten hoe duurzaam een bedrijf is. En om dat te beoordelen is informatie nodig.

Je kan de European Sustainability Reporting Standards (ESRS) nog het best vergelijken met de boekhouding die elke bedrijf verplicht moet voeren. Ook daarvoor bestaan internationale standaarden die beleggers toelaten de financiële gezondheid van een bedrijf in te schatten en bedrijven onderling te vergelijken.

De Europese standaard is een essentieel puzzelstukje om de Green Deal waar te maken, de ambitie om de Europese economie klimaatneutraal te maken tegen 2050. Europa is hiermee een voorloper. Al zijn ook de International Sustainability Standards Board (ISSB) en het Global Reporting Initiative (GRI) bezig met een vergelijkbare oefening.

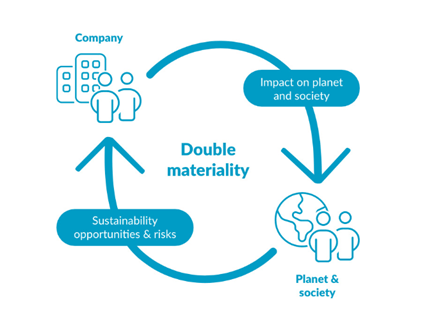

Dubbele materialiteit

Een belangrijk principe in de ESRS is die van de dubbele materialiteit. Simpel uitgelegd moet een bedrijf enerzijds rapporteren welke impact bepaalde duurzaamheidsthema’s hebben op het bedrijf zelf, anderzijds wat omgekeerd de impact van het bedrijf is op bepaalde thema’s.

(Bron: Furureproofed)

In tegenstelling tot de financiële prestaties van een bedrijf valt duurzaamheid niet altijd zo makkelijk in cijfertjes te gieten. De rapporten zullen daarom zowel kwalitatieve als kwantitatieve informatie bevatten. Ze gaan ook over zowel het verleden als de toekomst. En ze beslaan de hele waardeketen van een bedrijf.

Tijdslijn

De ESRS moet nog de definitieve goedkeuring krijgen van het Europese Parlement. Dat gebeurt normaal de komende maanden. Daarna zullen de regels geleidelijk ingevoerd worden.

Eerst aan de beurt zijn de beursgenoteerde bedrijven en bedrijven met meer dan 500 werknemers. Zij zijn al sinds 2014 onderworpen aan de Non Financial Disclosure Regulation (NFDR), de voorloper van de nieuwe regels. Deze bedrijven zullen al in 2025 over het jaar 2024 moeten rapporteren.

In 2026 en 2027 zullen telkens nog een hele reeks bedrijven aan de verplichtingen moeten voldoen. Concreet gaat het om bedrijven die twee van deze drie grenzen overschrijden: meer dan 250 werknemers, een omzet van meer dan 40 miljoen euro, of over een balans van meer dan 20 miljoen euro.

Opvallend, vanaf 2029 moeten ook niet-Europese bedrijven die 150 miljoen euro omzet halen in Europa of hier een dochter hebben met een omzet van 40 miljoen euro, hun huiswerk publiek maken. Zo speelt volop wat het ‘Brussels effect’ is gedoopt. Europa neemt de voortrekkersrol en legt zo de facto een standaard op aan de rest van de wereld.

Kritiek

Uiteraard blijft zo’n belangrijk stukje wetgeving niet zonder kritiek. Grote beleggers zoals banken en fondsbeheerders beklagen vooral dat de rapporteren zo lang uitblijven. Zij moeten volgens de Sustainable Finance Disclosure Regulation (SFDR), nog zo’n fijn stukje Europese wetgeving, vandaag al hun klanten inlichten over de grootste negatieve impact van hun beleggingen, de zogenaamde Principal Adverse Impacts. Alleen hebben ze die informatie van de bedrijven nog niet. Zij verwijten Europa dat het zo het paard achter de wagen spant.

Volgens beleggers die duurzaamheid hoog in het vaandel dragen zullen ze zo nog altijd essentiële informatie missen.

Ook heel wat duurzame beleggers en belangengroepen zijn kritisch. In vergelijking met een eerste voorstel zijn zowat de helft van de rapportageverplichtingen gesneuveld. Daarnaast zijn ook heel wat thema’s vrijwillig. Bedrijven moeten er enkel over rapporteren als ze zelf oordelen dat deze thema’s ‘materieel’ of belangrijk zijn. Volgens sommige beleggers die duurzaamheid hoog in het vaandel dragen zullen ze zo nog steeds essentiële informatie missen om duurzame financiële beslissingen te maken.

Bij de EU-commissaris voor de financiële sector, de Ierse Mairead McGuinness, klinkt tevredenheid: “De normen zijn ambitieus en vormen een belangrijk instrument ter ondersteuning van de EU-agenda voor duurzame financiering. Ze zorgen voor de juiste balans tussen het beperken van de lasten voor rapporterende bedrijven en het tegelijkertijd mogelijk maken voor bedrijven om te laten zien dat ze zich inzetten om de Green Deal te halen.”

Belangrijk om weten is vooral dat de regels niet in steen gebeiteld staan. De eerste aanzet is gegeven, maar de standaard kan en zal de komende jaren en decennia wellicht nog vaak bijgestuurd worden. Kijk maar naar de internationale boekhoudregels, de IFRS-standaard. Daar zit men ondertussen al aan versie 17.